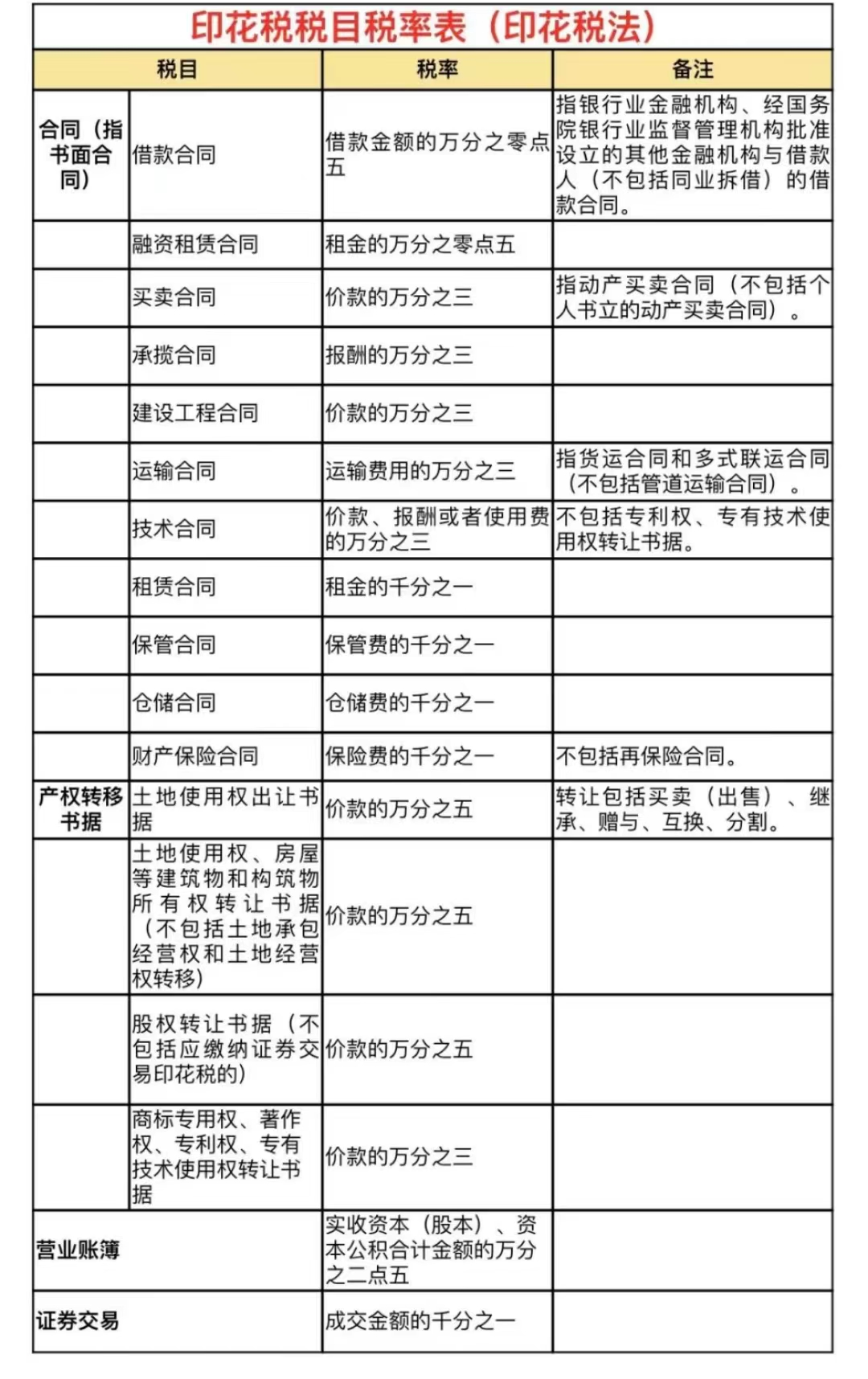

印花税的十大变化

印花税的十大变化

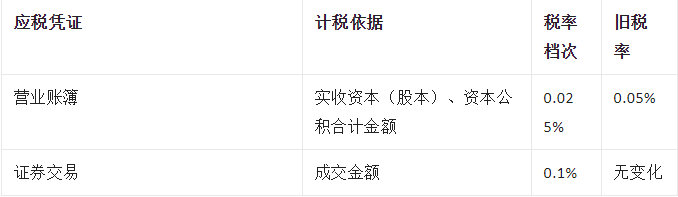

① 对纳税人的规定:在中华人民共和国境内书立应税凭证、进行证券交易的单位和个人,为印花税的纳税人,应当依照本法规定缴纳印花税。在中华人民共和国境外书立在境内使用的应税凭证的单位和个人,应当依照本法规定缴纳印花税。② 执行时间:新印花税法从2022年7月1日起执行。③ 缩减了征税范围:取消对权利、许可证照每件征收5元印花税的规定。④ 降低了税率1)承揽合同、建设工程合同、运输合同印花税的税率从原先的万分之五降低为万分之三;2)部分产权转移合同降低税率:商标权、著作权、专利权、专有技术使用权转让书据印花税税率从原先的万分之五降低为万分之三。3)营业账簿印花税税率从原先按对“实收资本和资本公积合计”的万分之五降低为万分之二点五。⑤ 明确增值税不作为计缴印花税依据注意:如果纳税人签订合同是含税价,未单独列明增值税的,则需按全额计缴印花税。⑥ 取消了尾数规定,直接按实际计算税额纳自2022年7月1日起,纳税人计算印花税时不用四舍五入了,以后你算出来多少就是多少,再也不用担心应缴与实缴的差异了。⑦ 取消了轻税重罚的做法,统一按征管法执行⑧ 证券交易印花税被纳入法律规范证券交易印花税被纳入征收范围,可消除开征证券交易税的担心。⑨ 规定了同一应税凭证多方所持计税金额同一应税凭证有两方以上当事人书立的,按照各自涉及的金额分别计算应纳税额。原规定为“由各方就所执的一份各自全额贴花。⑩ 明确减、免征印花税的范围国务院对居民住房需求保障、企业改制重组、支持小型微型企业发展等情形可以规定减征或者免征印花税,报全国人民代表大会常务委员会备案。

01合同(指书面合同)印花税税率变化比较

02产权转移书据印花税税率变化比较

03其他印花税税率变化比较

04关于印花税疑点或难点问题解析

1)借款合同是指银行金融机构、经国务院银行监督管理机构批准设立的其他金融机构与借款人(不包括同业拆借)的借款合同。不包括其他企业和个人之间的借款合同。

2)买卖合同指动产买卖合同(不包括个人书立的动产买卖合同)。

3)运输合同指货运合同和多式联运合同(不包括管道运输合同)。

4)技术合同不包括专利权、专有技术使有权转让书据。

5)财产保险合同不包括再保险合同。

6)建设工程合同是承包人进行工程建设,发包人支付价款的合同,包括工程勘察、设计、施工合同。

7)增值税不作为计缴印花税依据,如果合同中没有单列增值税,只是在合同中写了价税合计金额,则按价税合计金额作为计税依据。

(责任编辑:海明联合能源集团有限公司)